证券时报记者 张智博

11月20日晚间,国度新闻出书署公布了2024年11月份国产集聚游戏审批信息,共计112款新游获批。从陈诉类别来看,本次获批以移动游戏为主,数目多达104款(包含46款逍遥益智游戏),另有7款移动兼客户端游戏,1款移动兼网页游戏。

多家上市公司旗下新游榜上着名。据证券时报·数据宝不所有梳理,冰川集聚有两款新游获批,分裂为《潮玩冒险团》和《期许齐市》;中青宝相通有两款新游,分裂为《火星失意日》和《炎火飞雪:建树》;游族集聚获批《无限宝箱》;恺英集聚获批《洪荒傲剑》,还有子公司恺英软件的《仙缘箓》。

全年已有

近1300款游戏获批

本年以来,游戏版号巩固披发。数据露出,2024年1月至11月,已有1281款新游拿到版号,总和仍曲直凡昨年全年的1075个,其中1184款为国产游戏,97款为入口游戏。2023年获批的国产游戏有977款,入口游戏98款。

下半年以来,单月获批版号数目守护在100个以上。国元证券暗意,从供给侧情况看,2024年国内游戏版号披发节律保握巩固,策略端握续向好,版号普通获批推动大厂新品测试及上线程度,新游初始孝敬功绩增量,瞻望跟随新产物周期开启,游戏板块的功绩有望进一步增长。

华源证券以为,现在游戏行业最为中枢的投资念念路仍然是新游产物周期演绎,醉心要点新游产物的测试和上线工夫,关联游戏产物发达超预期有望推动关联上市公司的价值重估。

中国游戏市集收入

握续增长

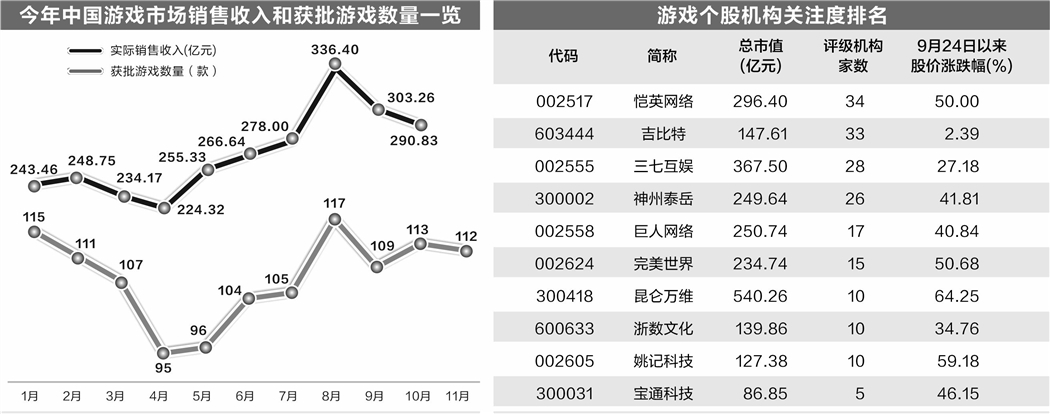

本年以来,中国游戏市集销售收入握续增长,累计收入已达到2681.16亿元,比2023年大幅升迁。销售收入在8月达到顶峰,为336.40亿元;9月仍守护在300亿元关隘之上。

凭证《2024年10月中国游戏产业认知》,10月中国游戏市集收入为290.83亿元,环比下落4.1%,但同比增长幅度仍高达14.4%。其中,中国移动游戏市集骨子销售收入221.1亿元,同比增长17.07%;中国客户端游戏市集骨子销售收入55.85亿元,同比下落0.73%;中国自主研发游戏国外市集骨子销售收入16.07亿好意思元,同比增长29.42%。

凭证公共视频游戏商务公司Xsolla发布的《2024年秋季游戏行业认知》,2024年公共移动游戏市集总收入瞻望将达到987亿好意思元,其中中国市集瞻望将以346亿好意思元的收入领跑公共。该机构同期还预测,2024年至2027年,公共移动游戏市集复合年增长率将达到6.4%,瞻望到2027年市集界限将达到1189亿好意思元。

玩家方面相通保握巩固增长。凭证《2024年1—6月中国游戏产业认知》,本年上半年中国游戏用户界限达到6.74亿东谈主,同比增长0.88%,续创历史新高。

游戏公司

前三季度增收不增利

申万二级行业26家游戏上市公司本年前三季度营收共计681.77亿元,同比增长5.31%,但归母净利润共计却仅为73.32亿元,较昨年同期下落逾30%,行业全体呈现增收但不增利情状。

举例行业龙头公司三七互娱,本年前三季度营收133.39亿元,同比高涨10.76%,归母净利润18.97亿元,同比下落13.45%。关于利润下滑,公司暗意对产物握续增大流量投放,使得认知期内销售用度加多。

华夏证券对此暗意,游戏板块现在市集需求巩固,三季度游戏市集全体销售收入界限创单季度新高,爆款产物带动游戏出海收入大幅增长。高品性游戏产物将连续保握优秀的生意化智力,研发智力强的游戏公司永久投资价值仍存。

从机构温和度看,恺英集聚、吉比特、三七互娱、神州泰岳名次居前,均有超25家机构参与评级;巨东谈主集聚、齐全寰球、昆仑万维等随后,评级机构均在10家及以上。

凭证机构一致预测,ST华通、宝通科技2024全年净利润有望翻倍增长,增幅分裂为359.12%、270.67%;神州泰岳、顺网科技、巨东谈主集聚等股净利润增幅瞻望均将非凡30%。

11月以来,齐全寰球、恺英集聚、汤姆猫、电魂集聚禁受了投资者调研。齐全寰球在调研中暗意,第三季度游戏业务标的环比改善,公司将稳步激动以《诛仙寰球》为代表的经典品类和以《异环》为代表的潮水新品的研发、测试及上线责任。电魂集聚暗意,已储备了多款要点产物,包括《粗豪东谈主大作战2》、《螺旋强人》、《循环协议》及《修仙期间》,正积极推动研发及测试责任。汤姆猫暗意,现在在研发的AI产物包括汤姆猫AI语音机器东谈主、AI讲故事APP、AI游戏等系列产物。

(本版专题数据由证券时报中心数据库提供 彭春霞/制图)真钱上分老虎机游戏app平台