照例写在前边:这个系列是我我方阅读公司然后趁机记载用的。“浅读”等于字面意思意思,基本上齐是公开信息,没什么深度分析或潜入视力,不当作对任何东说念主的投资建议。我浅读的主如若上市公司的依期报告,以致等于事迹发布会的PPT,是以可思而知信息是偏正面的,或者说过度好意思化的。实质情况无数还得打折,打几折得看公司品行了。

我算是药明康德的新投资者,一来当年认为CXO这个行业看不懂,二来其时股价有点居高不下也懒得说合。

但如今的药明康德,起码外在看着基本面挺好,股价估值也合适,我以致如故很快把它列入永久成立仓位之一了。

尽管深度说合非我长处,但年报事迹出来总照旧得多看几眼。

1、收入和利润逐季度稳步进步

分季度的收入和利润发展态势,排着台阶拾级而上,险些稳得一批。

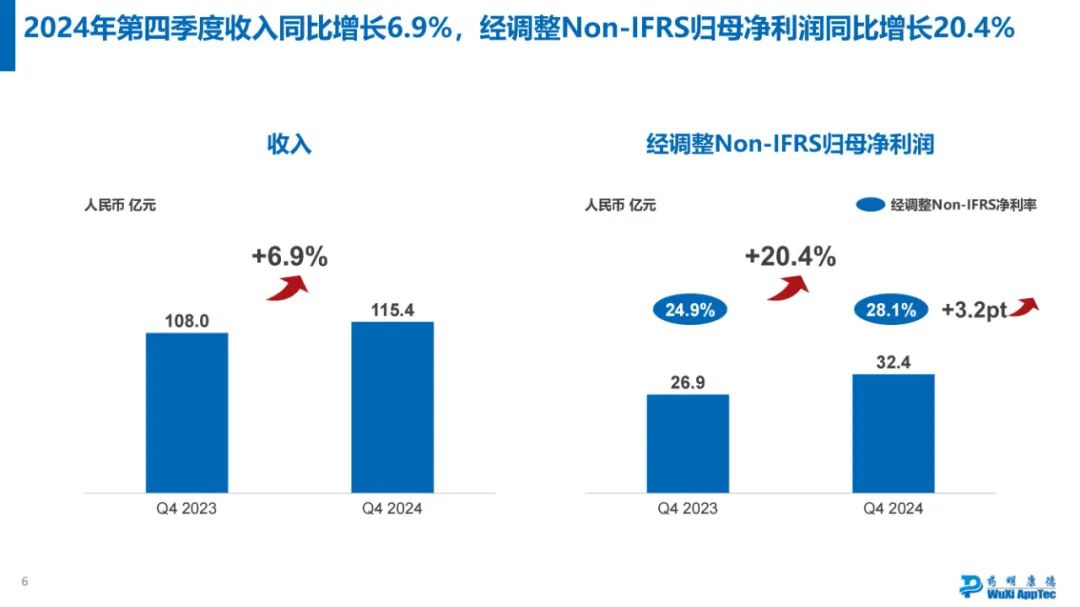

2024年第四季度收入同比+6.9%,但经颐养Non-IFRS归母净利润同比+20.4%。

概因为净利率从24.9%到28.1%,显贵进步。

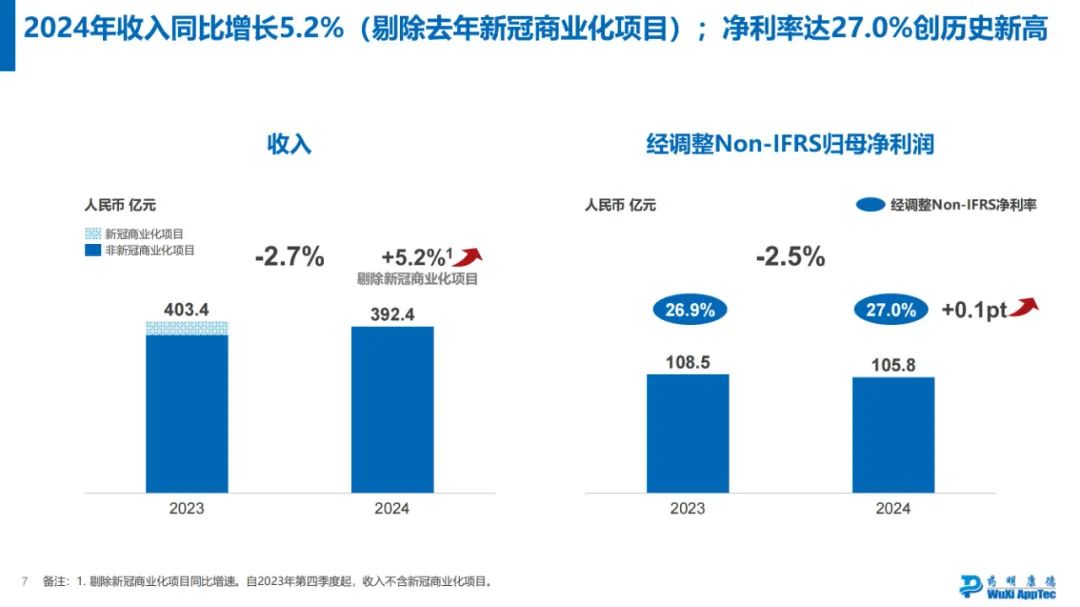

药明康德我方算了个剔除旧年新冠营业化花样的影响,全年收入是同比+5.2%。

而全年的归母净利润照旧同比负的,-2.5%。

2、有计划亮点

跟着巨匠患者对新药好药的需求握住增长,客户对公司一体化工作的需求握续增长:

- 2024年底全体活跃客户~6000。其中,握续有计划业务限度年底活跃客户~5500,握续有计划业务全年新增客户~1000

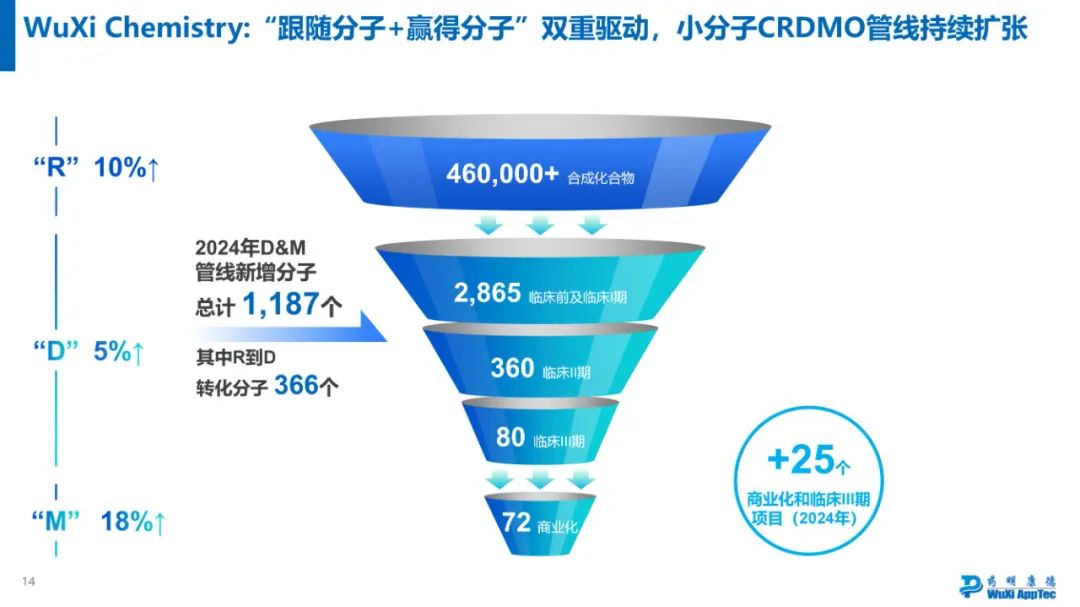

- 小分子D&M管线握续推广,2024年新增分子1187个,当今管线分子合计3377个

握续作念好行业的高效赋能者、值得信托的合营伙伴,开动事迹增长:

- 限度年底,握续有计划业务在手订单493.1亿,同比+47.0%

- 巨匠前20大制药企业客户收入166.4亿,剔除新冠营业化花样同比+24.1%

公司握住建才智、扩限制,为行业及客户创造价值:

- 2024年泰兴原料药分娩基地参预运营,常州及泰兴产能稳步进步,量度2025年底小分子原料药反应釜总体积将 >4000kL

- 2024年底,多肽固投合成反应釜总体积增多至41000L,量度2025年底将进一步进步至>100000L

- 加快巨匠多地产能竖立。握续参预瑞士库威基地,2024年口服制剂产能翻倍。握续鼓舞好意思国米德尔顿基地竖立,权谋于2026年底参预运营。2024年5月,新加坡研发及分娩基地负责开工竖立,基地一期权谋于2027年参预运营

说真话,当作生手,看了这些只可说感到不解觉厉。

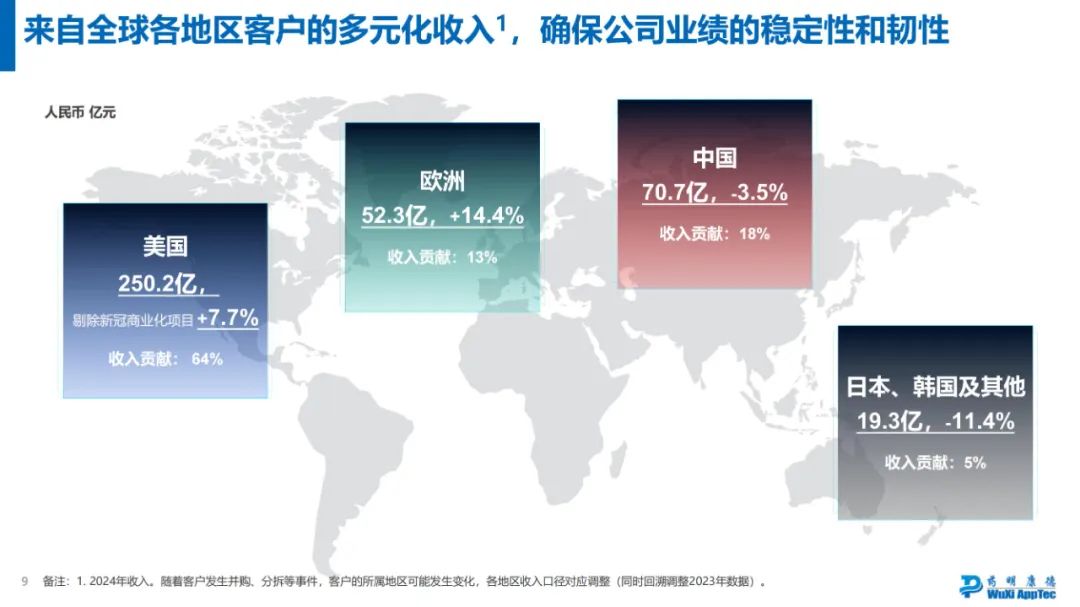

好意思国收入占比64%,其次中国18%,欧洲13%,日本、韩国迥殊他5%。

药明康德我方说的是,“来闲散师各地区客户的多元化收入,确保公司事迹的分解性和韧性”。

但当今来看,照旧好意思国影响最大,影响太大,前期了解到扼制药明康德股价的中枢成分亦然因为这个。何况你看中国和日韩的收入还齐是同比下跌的。

挑升强调“接收保护客户常识产权的坚贞应允,坚守行业最高质地体系及合规方法”,可见这一滑常识产权保护如实很进犯。

基本上,我认为AI如故进入到哄骗的期间,而腾讯正不错大展工夫。C端哄骗完全会是腾讯的看家本领。而在微信以外,腾讯元宝也正在抢夺新的流量进口,当今和字节迥殊的豆包应该是不相高下。

就在3月21日晚,腾讯负责升级了混元T1郑再版,用的等于前边说的Hybrid-Mamba-Transformer,实战才智与DeepSeek R1粗拙迥殊,但反应更快,何况教师成本据说省了3/4傍边。

3、分板块有计划情况

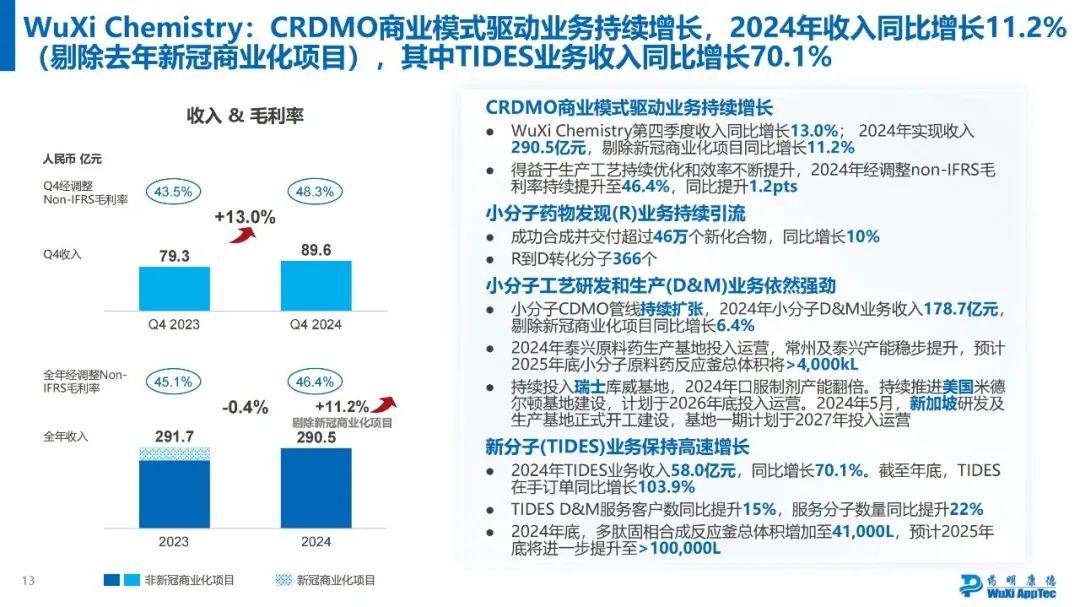

化学业务板块:

2024年第四季度收入同比+13.0%,毛利率从43.5%进步到48.3%。

全年收入同比-0.4%,剔除新冠营业化花样的话则是同比+11.2%。

前天内容有点进入到我的常识盲区了,硬着头皮看一下。

开头说一下CRDMO营业模式,我也屡次传说过,但并不确凿明晰。查了下,正本是“Contract Research, Development, and Manufacturing Organization”,条约说合、开荒与分娩组织。该模式通过整合药物研发的全生命周期工作,遮掩从早期药物发现到营业化分娩的全链条,酿成独有的“一体化、端到端”工作才智。

是以药明康德的中枢竞争力等于这个CRDMO模式,通过前端的R眩惑客户,然后转向后端的D&M。

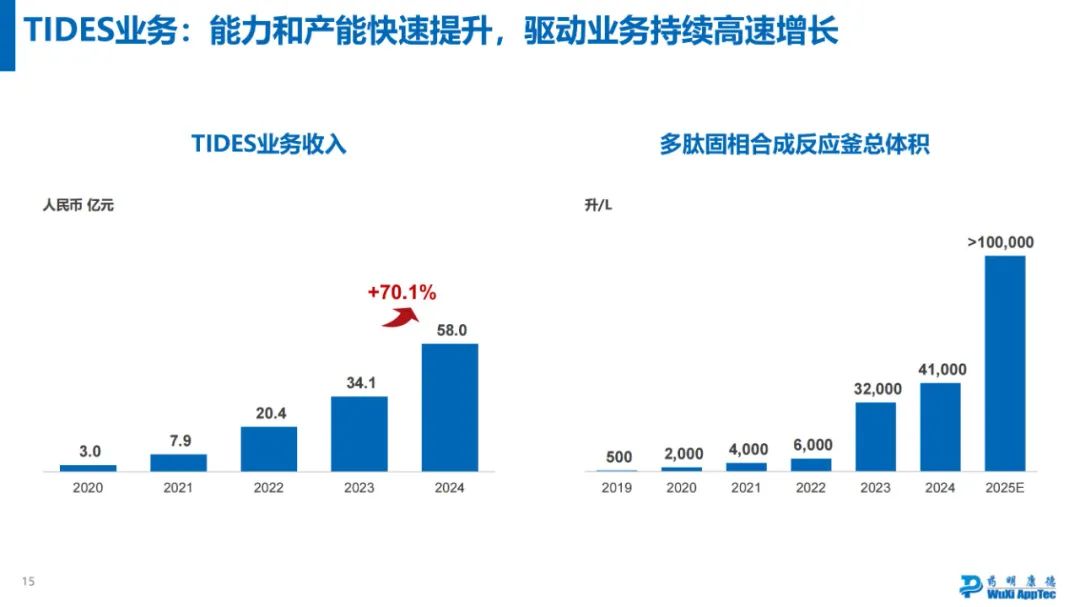

然后新分子(TIDES)又是什么呢?这是药明康德提议的想法,TIDES是寡核苷酸(Oligonucleotides)和多肽(Peptides)两类生物大分子的统称(终结齐是“tides”),这类分子出来的药,主要哄骗于颐养糖尿病、高胆固醇血症等疾病,应该说照旧后劲庞杂。

小分子CRDMO管线握续推广,R+10%,D+5%,M+18%。

这个漏斗模子等于药明康德CRDMO的形象化。

TIDES业务方面呢,增速很快,收入同比+70.1%,达到58.0亿。

58.0亿,占到化学业务290.5亿的20%傍边。

至于“多肽固投合成反应釜总体积”这种专科名词,恕我不懂。大略等于药物产能的一个筹画吧。

测试业务板块:

2024年第四季度收入同比-7.9%,全年收入同比-4.8%。

毛利率从39.2%下滑到33.3%。

说是受市集影响,价钱成分。

2024年临床CRO&SMO业务收入18.1亿元,同比+2.8%。其中,SMO收入同比+15.4%,保握中国行业开头地位。

CRO等于CRDMO中的CRO。那SMO又是什么?正本是临床教师现场贬责组织(Site Management Organization)。

生物学业务板块:

2024年全年收入同比-0.3%,关联词第四季度收入同比+9.2%。

毛利率从42.4%下滑到38.8%。

其他内容看不太懂。所幸这块占有计划的权重也不算很高。

4、财务信息

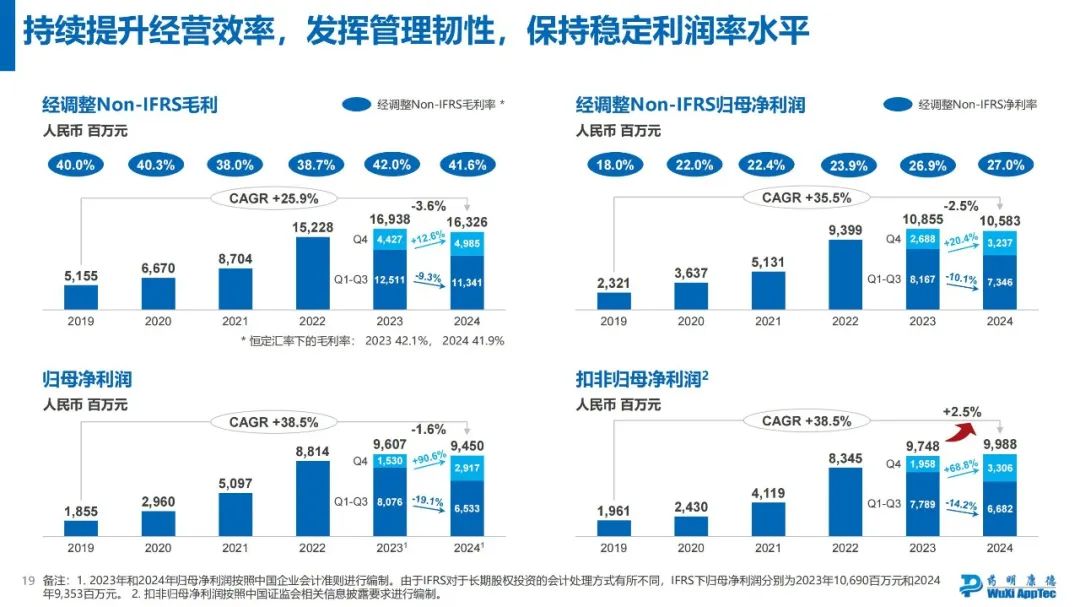

经颐养Non-IFRS毛利,2024年全年天然同比-3.6%,但第四季度同比+12.6%。毛利率41.6%,基本保握比拟分解。

经颐养Non-IFRS归母净利润,2024年全年天然同比-2.5%,但第四季度同比+20.4%。净利率27.0%,也保握比拟好,以致连年来新高。

看复合年均增长率(CAGR)的话,Non-IFRS毛利复合年均+25.9%,Non-IFRS归母净利润以致复合年均+35.5%。这等于药明康德高成长性的体现了,至少这几年来是如斯。

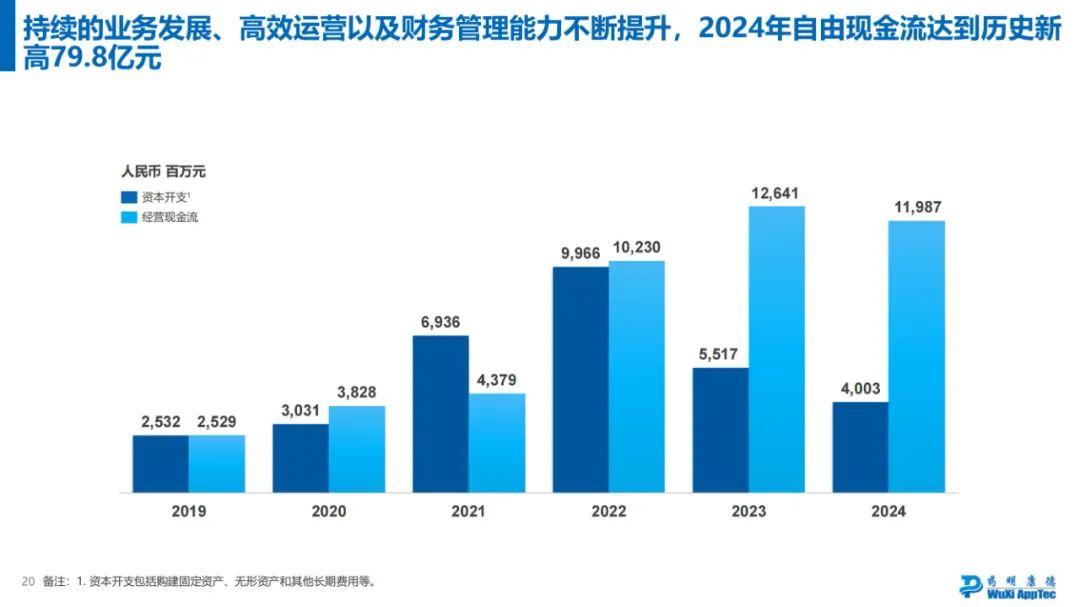

另外一个值得吹的,等于2024年开脱现款流79.8亿,亦然达到药明康德的历史新高。无人不晓,咱投资一家企业,最垂青的应该等于开脱现款流。

但有计划现款流其实还好,2024年莫得增长,主如若成本开支大幅缩减。不论若何说,公司赚真钱总不是赖事。但成本开支少了,改日的增长是否仍能大叫大进,值得温和。

5、公司量度

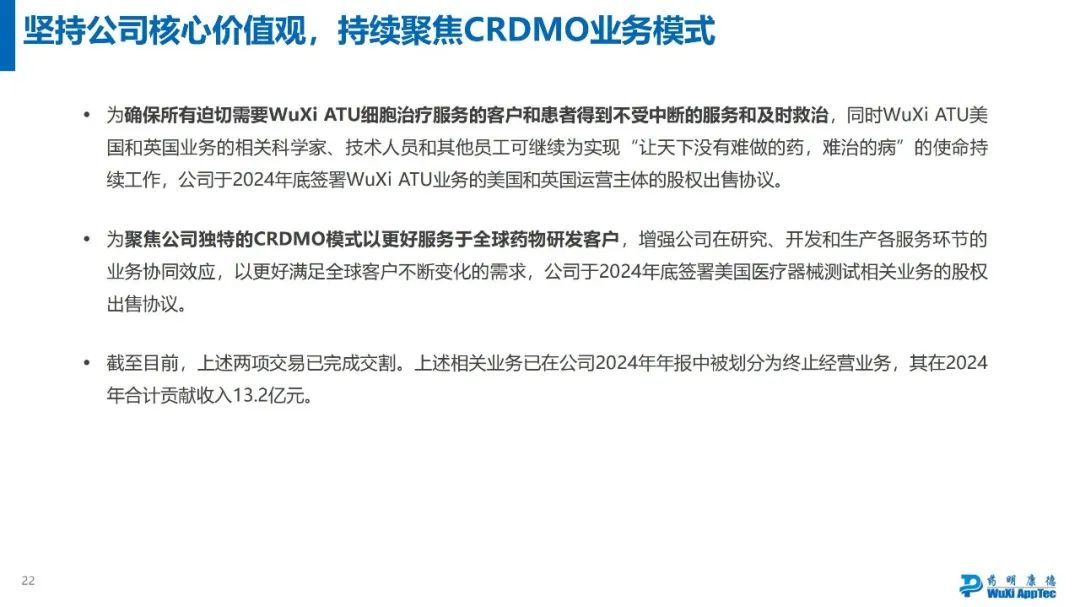

药明康德握续聚焦CRDMO业务模式,在2024年出售了WuXi ATU业务的好意思国和英国运营主体,以及好意思国医疗器械测试关连业务。

是聚焦没错,但更是躲藏好意思国关连法案和地缘政事风险吧。

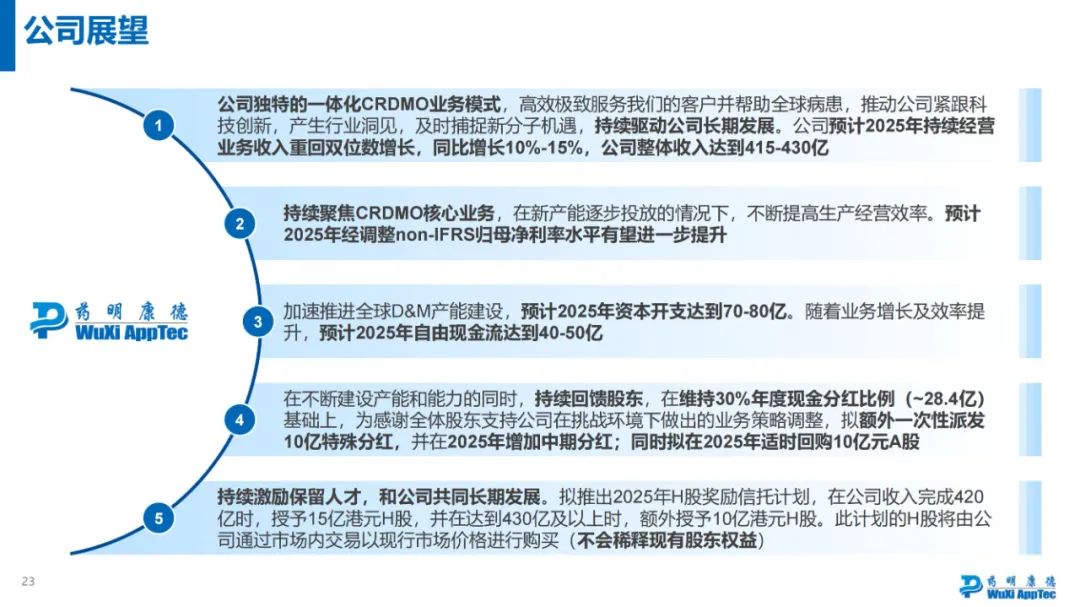

- 公司独有的一体化CRDMO业务模式,高效极致工作客户并匡助巨匠病患,推动公司紧跟科技立异,产生行业洞见,实时捕捉新分子机遇,握续开动公司永久发展。公司量度2025年握续有计划业务收入重回双位数增长,同比增长10%-15%,公司全体收入达到415-430亿

敲重心!收入增长齐给你量度好了。

- 握续聚焦CRDMO中枢业务,在新产能冉冉投放的情况下,握住提高分娩有计划后果。量度2025年经颐养non-IFRS归母净利率水平有望进一步进步

不绝敲重心!归母净利润增速细目比收入更快啦。

- 加快鼓舞巨匠D&M产能竖立,量度2025年景本开支达到70-80亿。跟着业务增长及后果进步,量度2025年开脱现款流达到40-50亿

竟然,不绝参预成本开支,开脱现款流不如2024年,但为了改日增长,亦然不错分解。

- 在握住竖立产能和才智的同期,握续回馈股东,在保管30%年度现款分成比例(~28.4亿)基础上,为感谢全体股东支援公司在挑战环境下作念出的业务政策颐养,拟特地一次性派发10亿特殊分成,并在2025年增多中期分成;同期拟在2025年应时回购10亿元A股

舍取得报股东的公司,是确凿的好公司!

- 握续引发保留东说念主才,和公司共同永久发展。拟推出2025年H股奖励信托权谋,在公司收入完成420亿时,授予15亿港元H股,并在达到430亿及以上时,特地授予10亿港元H股。此权谋的H股将由公司通过市集内往返以现行市集价钱进行购买(不会稀释现存股东权利)

科技企业,东说念主才引发是应该的。

6、小结

简略说吧,药明康德是一家比拟专科的科技公司,咱真没什么宗旨仔细分析它的基本面。

粗拙只可比拟宏不雅地从全体财务的角度来注释它,再然后,只可从多方面了解看这家公司和贬责团队是否值得信托了。

我初步遴荐合乎成立一些,研讨永久握有,边不雅察。

投CXO这个行业,某种经由照旧投资于中国的工程师红利,那要投照旧投龙头吧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP